Bauen & Sanieren aktuell: Jetzt einen Förderantrag stellen

Wer beim Modernisieren der eigenen vier Wände auf Energieeffizienz achtet, kann Zuschüsse und verbilligte Darlehen vom Staat erhalten. Das gilt auch, wenn Eigentümerinnen und Eigentümer selbst anpacken. Dies ist eines der Themen des aktuellen Bauen & Wohnen Spezials der NRWZ.

Eine Sonderveröffentlichung mit freundlicher Unterstützung durch:

Energieeffizient modernisieren: Wissenswertes zum Förderantrag

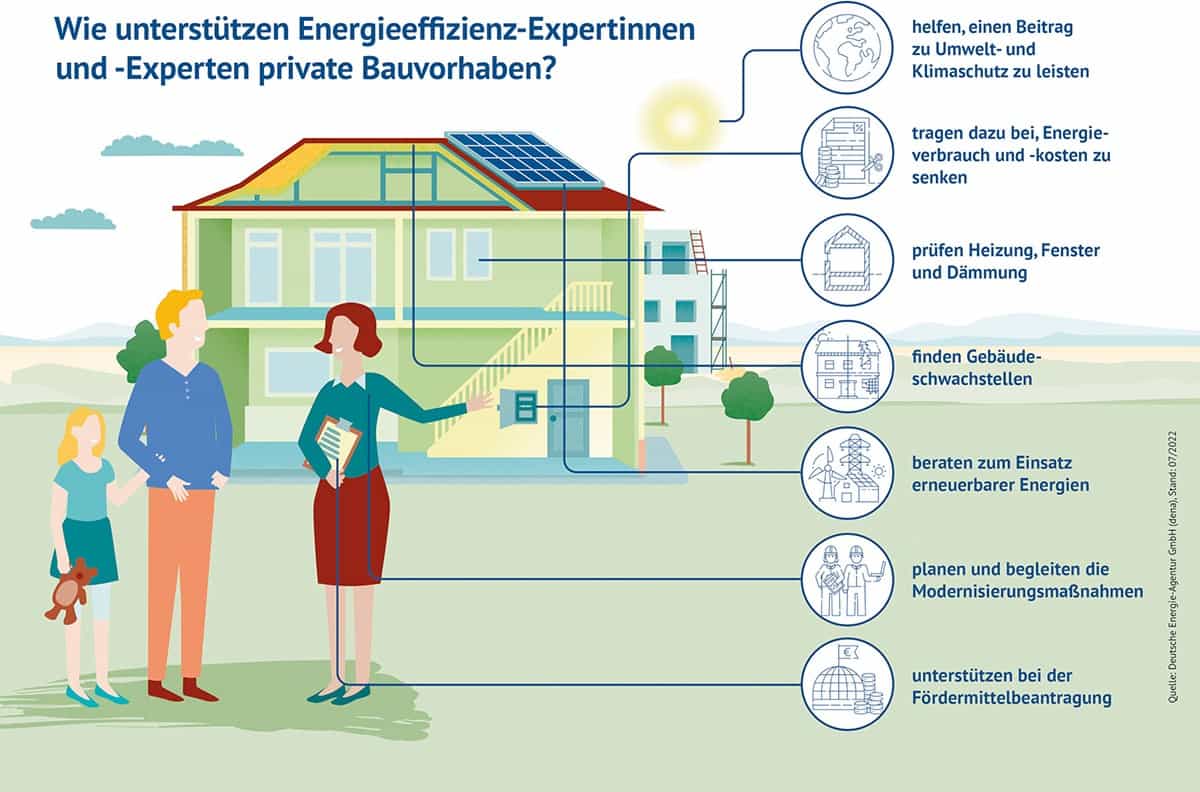

Seit Anfang 2024 können Eigentümerinnen und Eigentümer Fördermittel beim BAFA für energetische Sanierungsmaßnahmen beantragen. Wer von den Förderungen profitierten möchte, sollte rechtzeitig einen Antrag stellen. Zu den förderfähigen Maßnahmen zählen unter anderem Wärmedämmung, Fenstertausch und moderne Heizungssysteme. Wir haben vier aktuelle Beiträge zu diesem Thema für Sie und Ihre Leserinnen und Leser online gestellt.

Die staatliche Förderung umfasst nicht nur von Fachunternehmen ausgeführte Baumaßnahmen. Auch Eigentümerinnen und Eigentümer, die selbst zum Werkzeug greifen, können Fördermittel beantragen – allerdings nur für Materialkosten. Zudem müssen Fachunternehmen oder Energie-Effizienz-Fachleute die korrekten Ausgaben für das benötigte Material bestätigen und zudem bescheinigen, dass die Baumaßnahmen fachgerecht durchgeführt wurden.

Für beide Varianten gilt: Nur wer vor Beginn der Maßnahme einen Antrag beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) stellt, erhält auch Förderung. Eigentümer, die für die Sanierung ein Fachunternehmen beauftragen, müssen dem Antrag entsprechende Verträge mit dem Fachunternehmen beilegen. Damit diese nicht als Maßnahmenbeginn gewertet wird, empfiehlt die Energieberatung der Verbraucherzentrale eine klärende Klausel. Sie muss klarstellen, dass der Vertrag erst gilt, wenn die Förderzusage erfolgt und er keinen Bestand hat, falls das BAFA die Förderung ablehnt. Wer in Eigenregie saniert, muss keinen Vertrag nachweisen. Als Beginn der Maßnahme gilt in diesem Fall der Kauf von Materialien.

Auf der Webseite www.energie-effizienz-experten.de finden sanierungswillige Eigentümerinnen und Eigentümer einen Überblick der zugelassenen Berater, Planer und Fachhandwerker.

Altes Haus, neue Heizung

Mit erneuerbaren Energien heizen lohnt sich nicht nur für die Umwelt, sondern langfristig auch für den Geldbeutel. Allerdings: Für den Wechsel einer Heizungsanlage kommt schnell ein fünfstelliger Betrag zusammen. Damit die notwendigen Investitionen nicht zum Hemmschuh für Sanierungswillige werden, ermöglichen die aktuellen Richtlinien bis zu 50 Prozent Förderung. Haushalte mit geringem Einkommen können sogar 70 Prozent Förderung erhalten. Diese setzt sich aus der Grundförderung und verschiedenen Zusatzzahlungen wie Effizienz-, Klimageschwindigkeits- und Einkommensbonus zusammen. „Wer sein Wohneigentum sanieren möchte, sollte sich deshalb fachlich beraten lassen, um die bestmögliche staatliche Unterstützung beantragen zu können“, empfiehlt Martin Brandis von der Energieberatung der Verbraucherzentrale.

Den Antrag auf finanzielle Förderung für den Austausch der alten fossilen Heizung gegen Heizungssysteme, die auf erneuerbare Energien setzen, können Eigentümerinnen und Eigentümer bei der KfW stellen. Um eine Förderung zu erhalten, muss das Wohngebäude mindestens fünf Jahre alt sein und die neue Heizung zu mindestens zu 65 Prozent mit erneuerbaren Energien betrieben werden. Neben der Heizung selbst gibt es zudem finanzielle Unterstützung für Planungskosten und sogenannte Umfeldmaßnahmen. Zu letzteren gehören alle notwendigen Arbeiten, um das umweltschonende Heizsystem überhaupt einzubauen und in Betrieb nehmen zu können. Martin Brandis von der Energieberatung der Verbraucherzentrale weiß: „Ein energieeffizientes Heizungssystem sollte gut geplant sein. Auch an dieser Stelle lohnt sich eine fachliche Beratung.“

Details dazu finden sich im Internet unter www.verbraucherzentrale-energieberatung.de.

Selbstbestimmtes Wohnen im Alter – Wohnkonzepte für die dritte Lebensphase

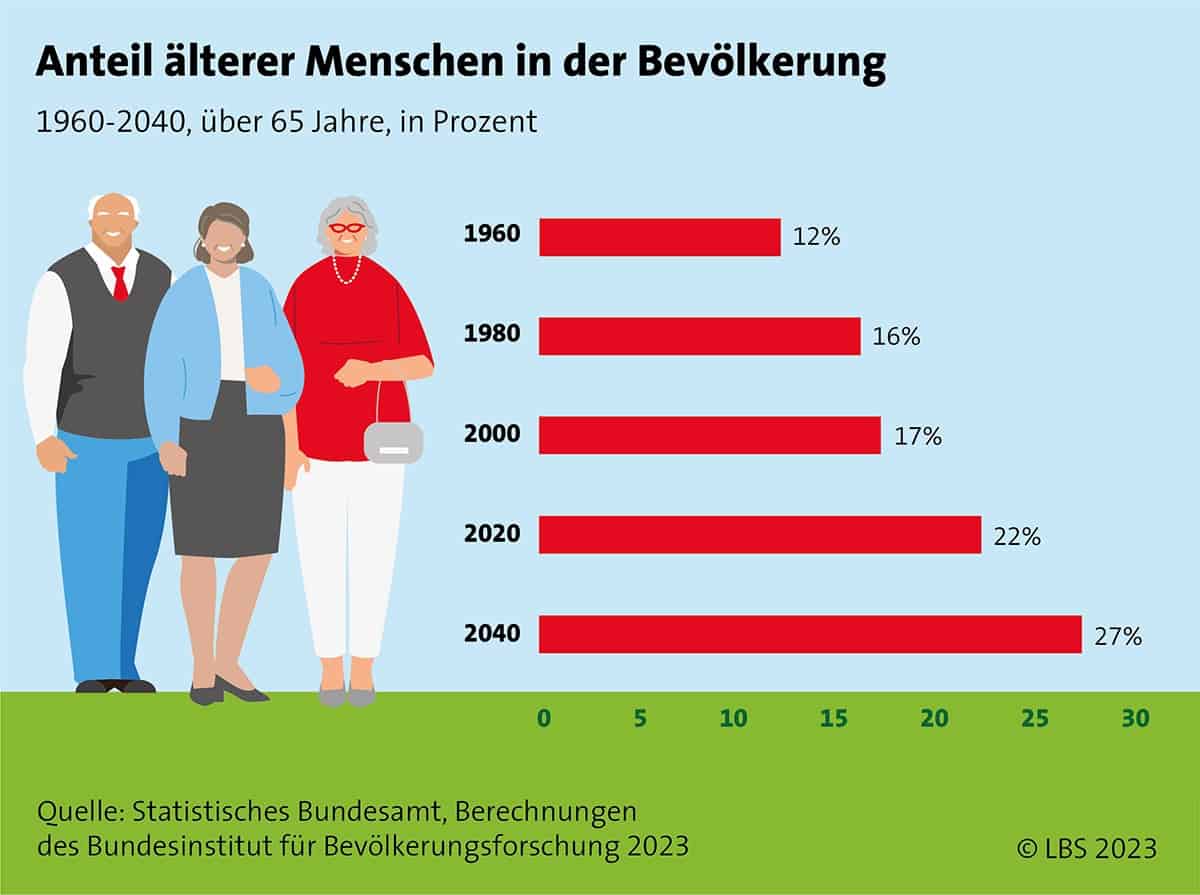

Das Thema Wohnen im Alter gewinnt zunehmend an Bedeutung. Bereits heute ist jeder Fünfte in Deutschland älter als 65 Jahre. Ab 2040 wird es voraussichtlich gut jeder Vierte sein, so die Berechnung des Bundesinstituts für Bevölkerungsforschung. Immer mehr Menschen stehen damit vor der Frage, wie selbstbestimmtes Wohnen im Alter gelingen kann – ob im eigenen Zuhause oder in einer alternativen altersgerechten Wohnform.

Wohnen bleiben wie bisher: Auf Barrierefreiheit achten

Die meisten älteren Menschen wohnen in ihren vertrauten eigenen vier Wänden und möchten dort auch bleiben. Aber: Nur fünf Prozent der über 65-Jährigen leben in einer barrierefreien Wohnung. Laut einer Studie des Pestel-Instituts fehlen aktuell 2,2 Millionen altersgerechte Wohnungen in Deutschland.

Durch Umbaumaßnahmen lassen sich viele Barrieren beseitigen: Entfernen von Türschwellen, der Einbau bodengleicher Duschen oder die Installation von Aufzügen und Treppenliften sorgen dafür, dass die Wohnung den sich veränderten Bedürfnissen und Fähigkeiten im Alter angepasst wird.

Ein altersgerechter Umbau ist häufig mit erheblichen Kosten verbunden. Finanzielle Unterstützung gibt es zum Beispiel von der Pflegekasse oder durch Förderprogramme der KfW und der Bundesländer. „Ein Riester-geförderter Bausparvertrag kann ebenfalls unter bestimmten Voraussetzungen zur Finanzierung barrierefreier Maßnahmen eingesetzt werden“, erklärt Monika Grave von der LBS.

Was viele nicht wissen: Wer sein Zuhause einer neuen Lebenssituation anpassen möchte, kann eine individuelle Beratung in Anspruch nehmen. Regionale Ansprechpartner lassen sich zum Beispiel über die Bundesarbeitsgemeinschaft Wohnungsanpassung e.V. finden.

Wohnen mit Service

Beim Wohnen mit Service beziehungsweise beim betreuten Wohnen leben ältere Menschen selbstständig in einer Wohnung, die mit einem Serviceangebot gekoppelt ist. Zu Miet- und Finanzierungskosten kommt eine Pauschale für Grundleistungen wie Hausnotruf und Beratungsangebot hinzu. Mögliche Pflegeleistungen kosten extra. Viele Wohnanlagen haben einen Service-Stützpunkt oder ein Büro direkt im Haus und die Pflegekräfte stehen rund um die Uhr zur Verfügung.

Das Wohnen mit Service ist etwas teurer als ohne Service. Der Kaufpreis für eine Wohnung im betreuten Wohnen liegt zum Beispiel meist zehn bis 20 Prozent über den ortsüblichen Preisen für konventionelle Eigentumswohnungen. Hinzu kommt gegebenenfalls die Service-Pauschale für Grundleistungen. „Wer mit einem Bausparvertrag vorgesorgt hat, kann diesen optimal zur Finanzierung einer Service-Wohnung nutzen“, so Grave.

Leben in einer Wohngemeinschaft mit Gleichaltrigen

Wer auch im Alter möglichst selbstbestimmt und in Gesellschaft leben möchte, für den kann eine Wohngemeinschaft die ideale Lösung sein. Der Vorteil: Man teilt nicht nur die Wohnung oder das Haus, sondern auch die Hausarbeit, die Nebenkosten und möglicherweise die Interessen. Im Idealfall wird die Gemeinschaft sogar zur „Ersatzfamilie“. Darüber hinaus bieten Wohngemeinschaften Senioren größere Sicherheit, Betreuungs- und Unterstützungsangebote können gemeinsam genutzt werden.

Es existieren mittlerweile zahlreiche Formen gemeinschaftlichen Wohnens: Eigentums- und Mietprojekte, auch Projekte mit einer Mischfinanzierung. Allen gemeinsam: Jeder hat seinen abgeschlossenen Wohnbereich, für gemeinsame Aktivitäten gibt es einen oder mehrere Gemeinschaftsräume.

Es empfiehlt sich, für die Entwicklung des Konzepts und die Umsetzung erfahrene Wohnberater mit dem Schwerpunkt „Neue Wohnformen“ hinzuzuziehen. Bei einem gemeinsamen Immobilien- oder Grundstückskauf ist der Abschluss eines notariellen Gesellschaftsvertrags ratsam, der die Regelungen über Projektdurchführung und Beitragspflichten enthält.

Wie in der Großfamilie: Das Mehrgenerationenhaus

Im Gegensatz zu einer Senioren-WG leben in einem Mehrgenerationenhaus Menschen jeden Alters zusammen. Das gemeinschaftliche Leben sorgt hier für regelmäßige soziale Kontakte und gegenseitige Unterstützung im Alltag: Zum Beispiel bei der Kinderbetreuung oder der Pflege älterer Mitbewohner.

Um Mehrgenerationenwohnen zu verwirklichen, sind verschiedene Lösungen möglich, der Bau oder Kauf einer Immobile, der Umbau eines bereits vorhandenen Hauses oder auch das Mieten eines Objekts. Unabhängig davon, welche Option gewählt wird: Die Barrierefreiheit der Immobilie sollte gegeben sein. Denn auch wenn beim Einzug alle Mitbewohner gesund und mobil sind, lassen sich so später notwendige, kostspielige Umbaumaßnahmen vermeiden.

Checkliste für die Finanzberatung

So startet man gut vorbereitet ins Erstgespräch

Viele Verbraucherinnen und Verbraucher fühlen sich beim Thema Finanzen unsicher. Egal, ob es um die finanzielle Absicherung oder die Altersvorsorge von jungen Menschen, den Ersterwerb einer Immobilie oder eine geplante Sanierung geht – eine professionelle Finanzberatung schafft Klarheit und Sicherheit. Doch wie bereitet man sich auf das erste Gespräch am besten vor? Ralf Oberländer, Baufinanzierungsexperte von Schwäbisch Hall, gibt wertvolle Tipps, was Verbraucher im Vorfeld bedenken und welche Unterlagen sie bereithalten sollten.

Erstberatung zur finanziellen Absicherung

Berufseinsteiger oder junge Menschen wissen oft nicht, wie sie ihr erstes eigenes Geld am besten einsetzen sollen: ausgeben oder anlegen? Die gute Nachricht: beides ist möglich. Denn: Wer bewusst mit seinen Finanzen umgeht, kann clever sparen. Dabei hilft ein Beratungsgespräch.

Wichtig ist dabei, sich vorab ein paar Gedanken zu machen: Was sind meine langfristigen Träume und Ziele? Stehen Anschaffungen an, für die ich einen größeren Geldbetrag benötige, und wenn ja, in welcher Höhe? Möchte ich einmalig Geld anlegen oder monatlich einen festen Betrag sparen? Wie hoch darf dieser Betrag sein und wie lange soll er gespart werden? „Und natürlich die Frage: Bin ich risikobereit oder gehe ich lieber auf Nummer sicher? Für die ersten Ersparnisse sind Aktien beispielsweise weniger zu empfehlen. In dieser Lebensphase geht es darum, für Sicherheit zu sorgen und möglicherweise den Grundstein für spätere Aktienkäufe zu legen“, rät Ralf Oberländer. Wer sich dennoch dafür interessiert, sollte nur kleinere Beträge – maximal ein Drittel des Ersparten – in Aktien investieren.

Für den Beratungstermin benötigen Verbraucher nur wenige Unterlagen: Ein amtlicher Lichtbildausweis und eventuell weitere Unterlagen zu bereits bestehenden Sparverträgen reichen aus.

Beratung für den Ersterwerb

Wer einen Immobilienerwerb plant, steht meistens vor der wichtigsten finanziellen Entscheidung, die gut überlegt und vorbereitet sein will. Eine Beratung ist daher grundlegend, um Fallstricke zu vermeiden und die Finanzierung bestmöglich abzustecken.

Verbraucher sollten sich vor dem Beratungstermin im ersten Schritt darüber im Klaren sein, ob sie bauen oder kaufen wollen. Ist das geklärt, kann der finanzielle Spielraum ermittelt werden, um während des Beratungsgesprächs eine realistische Kostenplanung mit einem leistbaren Kreditrahmen abzustecken. Dafür werden Einnahmen und Ausgaben gegenübergestellt. „Als erste grobe Faustformel gilt: Das monatliche Nettoeinkommen mal 100 ergibt die maximale Kreditsumme. Im Gespräch ermittelt der Berater dann, wie viel Geld monatlich für den Kredit zur Verfügung steht und kalkuliert dabei auch Puffer für unvorhergesehene Kosten ein“, so der Experte. Es ist nicht zuletzt wichtig zu wissen, welche Vermögenswerte – z. B. ein Sparbuch, eine Erbschaft oder ein Bausparvertrag – vorhanden sind. Denn Fakt ist: je mehr Eigenkapital, desto besser die Konditionen für das Darlehen. „Für eine solide Baufinanzierung ist es ratsam, mindestens 20 Prozent der Gesamtsumme plus Nebenkosten mit Eigenkapital zu finanzieren“, ergänzt Oberländer. Außerdem sollte geprüft werden, welche Versicherungen bestehen und welche eventuell notwendig sind, um die Immobilie oder den Bau abzusichern.

Im Gegensatz zur Erstberatung für den eigenen Sparplan sind die einzureichenden Unterlagen für den Immobilienerwerb oder die Bauplanung in der Regel deutlich umfangreicher. In den meisten Fällen sind erforderlich:

- Ein amtlicher Lichtbildausweis

- Eine Selbstauskunft, mit Angaben zum Darlehensnehmer, zu dessen Einkommen und zum Finanzierungsobjekt

- Die letzten drei Gehaltsabrechnungen

- Ein Nachweis über das Eigenkapital (Bausparvertrag, Sparguthaben, Fonds etc.)

- Falls bereits eine passende Immobilie gefunden wurde: aktueller Grundbuchauszug, Wohnflächenberechnung, Baupläne / Baubeschreibung, Nachweis über Gebäudeversicherung, Energieausweis, Auszug aus dem Baulastenverzeichnis.

Oberländer rät: „Eine individuelle Checkliste, die dabei hilft, wichtige Unterlagen für die Finanzierungsberatung zusammenzustellen, bietet Schwäbisch Hall auf ihrer Website“.

Beratung für ein Sanierungs- oder Modernisierungsvorhaben

„Wer ein Sanierungs- oder Modernisierungsvorhaben in die Tat umsetzen will, kommt in der Regel um eine Energieberatung nicht herum. Denn sie ist nicht nur Voraussetzung für viele Förderungen, sondern der Berater erstellt auch einen individuellen Sanierungsfahrplan“, erklärt der Experte.

Vor der Beratung sollten sich Verbraucher überlegen, was sie mit den Maßnahmen erreichen wollen: mehr Wohnkomfort, geringere Heizkosten, eine Wertsteigerung oder eine höhere Energieeffizienzklasse? Und: Ist aufgrund gesetzlicher Pflichten ein Heizungstausch bald notwendig? „Auch der mögliche finanzielle Rahmen einer Sanierungsmaßnahme sollte vorab zumindest schon einmal grob abgeschätzt werden. Hier gilt: Wer ein altes Haus sanieren möchte, sollte die Sanierungskosten großzügig kalkulieren. Für die Komplettsanierung eines Altbaus muss man mit etwa 400 bis 1.000 Euro pro m² Wohnfläche rechnen – Teilsanierungen sind oft günstiger“, erklärt Ralf Oberländer. Außerdem sollten Verbraucher für die Beratung die folgenden Angaben zum Gebäude im Kopf oder auf Papier haben: Gebäudetyp, Baujahr, beheizte Nutzfläche und bereits durchgeführte Sanierungsmaßnahmen.

Die Unterlagen, die für die Beratung erforderlich sind, umfassen vor allem relevante Informationen zum Gebäude selbst und seinem Energieverbrauch:

- Ein amtlicher Lichtbildausweis

- Baupläne des Hauses

- Verbrauchsabrechnungen der letzten 2 bis 3 Jahre (Strom, Heizung, Wasser)

- Aussagekräftige Fotos des Sanierungsobjekts

„Es ist aber auch völlig in Ordnung, unvorbereitet in das erste Beratungsgespräch zu gehen oder den Berater vorab zu fragen, welche Vorbereitungen zu treffen sind – denn auch das zeichnet eine gute Beratung aus“, betont Oberländer.